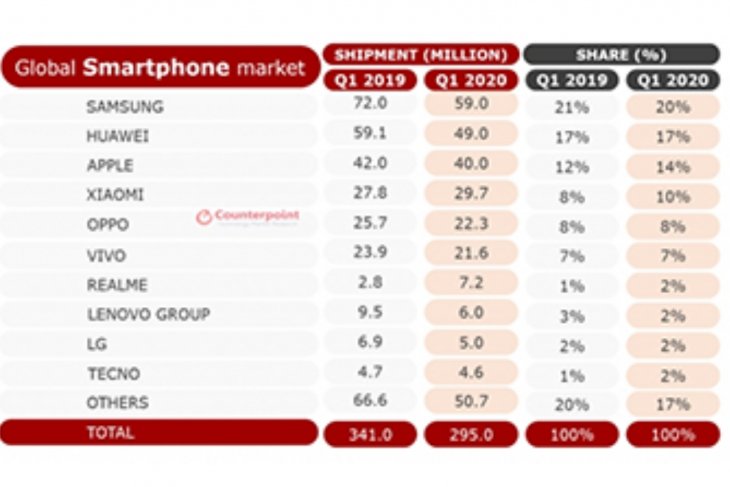

Pasar smartphone global kuartal pertama 2020 turun 13 persen dari tahun ke tahun, menurut perusahaan pemantau pasar Counterpoint, sementara pandemi COVID-19 telah mengganggu tanda-tanda pemulihan yang ditunjukkan pada kuartal empat 2019.

Pasar smartphone kuartal pertama 2020 hanya mencapai 295 juta unit, sedangkan pada periode sama 2019 mencapai 341 juta unit.

Baca juga: Google buat "chip" ponsel saingi Qualcomm

Penurunan kuartal pertama terutama didorong oleh penurunan pengiriman 27 persen YoY di China, pusat awal pandemi. Beberapa penurunan diimbangi oleh pengalihan penjualan ke saluran online.

Secara keseluruhan, pangsa pasar China di pasar ponsel pintar global, pada Q1 2020 berkurang menjadi 22 persen dari 26 persen tahun lalu. Gangguan di China juga berdampak pada sisi penawaran handset dan komponen untuk beberapa OEM (original equipment manufacturer), yang pada gilirannya, memengaruhi pengiriman global.

Pada akhir kuartal, ketika COVID-19 mulai menyebar ke kawasan lain, dan karantina wilayah diberlakukan, pendulum gangguan mulai berayun dari pasokan ke permintaan.

“Dari sudut pandang konsumen, kecuali mengganti ponsel yang rusak, smartphone sebagian besar merupakan pembelian diskresioner."

"Konsumen, di bawah masa yang tidak pasti ini, kemungkinan akan menahan melakukan banyak pembelian diskresioner yang signifikan. Ini berarti siklus penggantian cenderung menjadi lebih lama," kata Tarun Pathak, Associate Director di Counterpoint Research, dikutip Senin.

Baca juga: Kamera ponsel berevolusi makin canggih

Efek pandemi yang berkelanjutan di pasar ponsel cerdas kemungkinan akan lebih buruk di kuartal kedua. Pasar China sedang pulih, sementara banyak pasar utama lainnya sedang terkunci. Tergantung pada tingkat keparahan pandemi, pemulihan di beberapa pasar ini juga bisa memakan waktu lebih lama.

Ke depan, merek dengan pangsa lebih besar di China, seperti Huawei, berada dalam posisi yang lebih baik daripada merek seperti Samsung, yang hampir semua pasar utamanya tetap terkunci.

Pada Q1 2020, OEM dengan komponen dan pabrik di daerah yang paling terpukul di China terdampak paling besar, misalnya Lenovo. Pada kuartal kedua, tren akan berbalik, karena manufaktur China pulih, tetapi banyak pusat manufaktur lainnya ditutup.

Dari sisi saluran penjualan, merek-merek dengan kehadiran online yang lebih tinggi cenderung tetap lebih kebal daripada yang offline. Beberapa permintaan offline dialihkan ke online.

Segmen premium paling tidak mungkin terkena dampak langsung dari krisis ekonomi. Karena konsumen akan menyesuaikan diri dengan standar normal baru, penjualan di segmen tersebut cenderung meningkat.

Samsung memimpin pasar ponsel cerdas selama kuartal ini dengan menangkap seperlima dari pengiriman ponsel pintar global. Huawei melanjutkan dorongannya di China dan melampaui Apple lagi selama kuartal tersebut. Lebih dari setengah pengiriman smartphone untuk Huawei sekarang ada di China.

Apple tetap tangguh bahkan selama COVID-19 karena pengiriman iPhone menurun hanya 5 persen YoY selama kuartal tersebut. Pendapatan iPhone turun 7 persen YoY untuk periode yang sama. Dampaknya pada beberapa negara Eropa dan Asia adalah ringan.

Xiaomi tumbuh 7 persen YoY selama kuartal tersebut. Merek ini terus memimpin pasar ponsel pintar India mencapai pangsa pasar tertinggi (30%) sejak Q1 2018.

Dibandingkan dengan OEM besar lainnya, Vivo menurun lebih sedikit (10% YoY) selama kuartal tersebut. Kinerja yang kuat di pasar smartphone India sebagian mengimbangi penurunan di pasar lain.

Baca juga: Realme duduki posisi 4 pasar ponsel Indonesia

Pewarta: SuryantoEditor : Yuniardi Ferdinan

COPYRIGHT © ANTARA 2026